Consommation et épargne des ménages,

des clés pour 2021

Avant-propos : une mine de « résultats détaillés »

très partiellement exploité

La livraison du 26 février par l’Insee des Comptes nationaux trimestriels au quatrième trimestre 2020 (Résultats détaillés) (1) comprend une Synthèse et le Téléchargement des tableaux.

Un document intitulé « Le pouvoir d’achat du RDB [Revenu disponible brut] des ménages progresse au quatrième trimestre 2020 (+ 1,5%) malgré le recul du PIB (- 1,4%) » (2) constitue l’essentiel de la courte Synthèse. Il est accompagné de données sur le PIB et ses composantes ainsi que sur le RDB et des ratios du compte des ménages.

Ces dernières font aussi partie des huit sous-ensembles de données Téléchargeables qui portent sur les Biens et services, la Consommation des ménages, les Echanges extérieurs, les Branches, les Secteurs institutionnels et les Finances publiques. Des dizaines de tableaux y recèlent un très grand nombre de données trimestrielles remontant jusqu’à 2012. Ces données en valeurs courantes et en volume (aux prix de l’année précédente, en base 2014) sont corrigées des variations saisonnières et des jours ouvrables (données CVS-CJO). Les chiffres annuels sont rares.

Aussi, afin de disposer des données annuelles permettant de faire le point sur l’évolution entre les deux années et sur l’année 2020 complète à l’aide de ma principale source ici, il m’a fallu prendre mon courage et ma calculette à deux mains pour additionner les données des 8 trimestres de 2019 et de 2020… sans cesser de me demander pourquoi l’Insee a laissé à d’autres (curieux) le soin de le faire. Je commente les chiffres ici sans conditionnels… observant, toutefois, qu’en raison des particularités de l’année 2020, l’Insee a adapté la méthodologie des comptes trimestriels, et que « Cette estimation de la baisse annuelle d’activité et des autres agrégats annuels par somme des quatre trimestres sera consolidée fin mai 2021, à l’occasion de la publication du compte annuel provisoire 2020 ». D’ici là, une prochaine publication est annoncée pour le 30 avril 2021. Et « L’estimation du déficit public pour l’année 2020, utilisant la méthodologie des comptes nationaux annuels, sera diffusée le 26 mars ».

En résumé

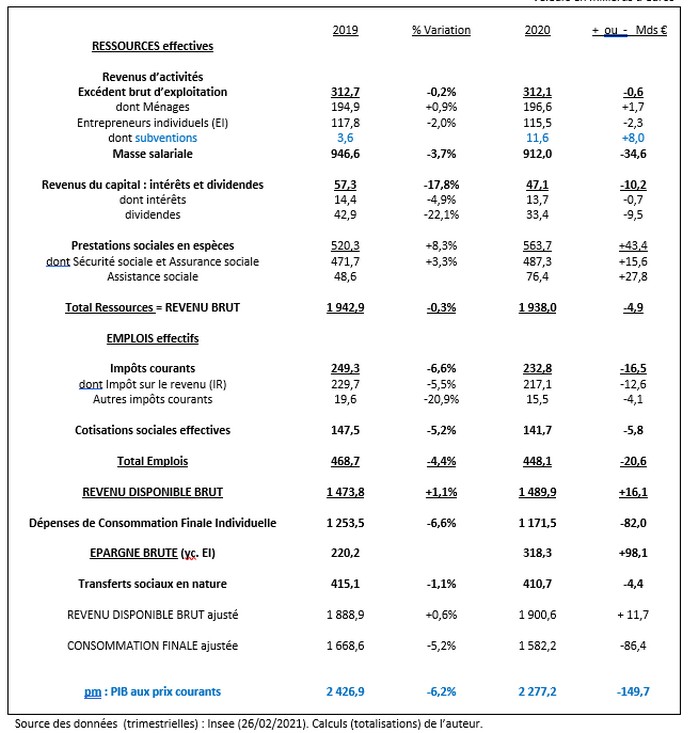

En volume, le PIB a reculé de - 8,2% entre 2019 et 2020. Cette estimation est très voisine de celle de - 8,3% du 29 janvier 2021. Les nouvelles données sur les évolutions des valeurs ajoutées (VA) des branches sont également proches des précédentes, et les écarts se compensent à peu de choses près.

Compte tenu des variations de prix, le PIB a perdu - 6,2% en valeurs courantes. La baisse de la demande intérieure totale a été limitée à - 5% « grâce » à une légère hausse, de + 0,8%, des dépenses de consommation des Administrations publiques, tandis que celles des ménages ont reculé de - 6,6% et que les investissements (FBCF) ont accusé une réduction de - 9,1%. Le solde du commerce extérieur s’est dégradé, faisant perdre - 1,2% au PIB.

Les infos présentées sur les 3 premiers trimestres de 2019 et de 2020 pour les Administrations publiques (APU) montrent : - une hausse des dépenses de + 2,1%, portant celles-ci à presque 61% du PIB ; - une baisse des recettes de - 5,6% ; - un déficit public cumulé de - 125,3 Md €, représentant - 7,4% du PIB de ces trois trimestres.

La dette publique atteignait 2 674,3 Mds € à la fin du 3ème trim. 2020 (3), soit 117% du PIB de l’année.

L’Insee mettant en avant l’évolution du pouvoir d’achat en 2020, c’est principalement à l’analyse des comportements et du compte des ménages que le présent article est consacré. Compte tenu des médiocres performances attendues sur les marchés extérieurs, la « relance » de la croissance en 2021 sera largement tributaire de l’évolution des productions destinées au marché intérieur et des possibilités laissées aux ménages d’acheter des produits « essentiels » ou non, ainsi que de leur propension (volontaire ou contrainte) à épargner.

Le RDB des ménages en euros courants a augmenté de + 1,1% par rapport à 2019. Leur pouvoir d’achat a connu une « légère hausse », de + 0,6%. Compté par unité de consommation, il n’a pas reculé. C’est sans doute ce que l’Insee tenait à mettre en exergue, et cela résulte en partie des mesures prises pour limiter les dégâts, « quoiqu’il en coûte » en aidant financièrement les entreprises et les ménages. Le tableau 1 et les développements ci-après donnent une vue plus complète et quantifiée des facteurs qui ont conduit à ces résultats.

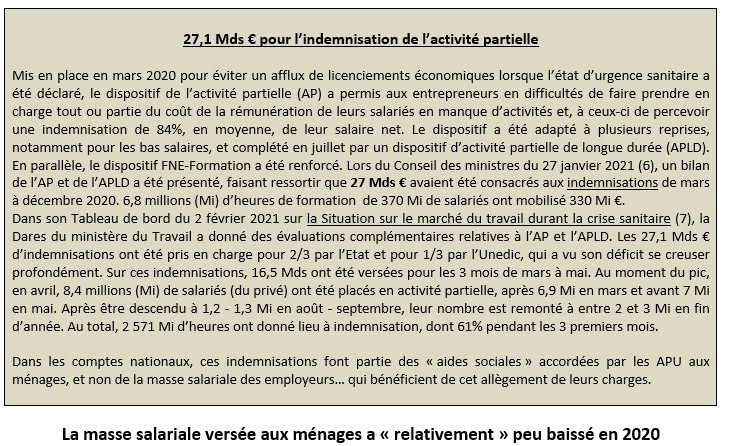

Des aides financières publiques consistantes aux revenus d’activités et le dispositif d’indemnisation de l’activité partielle (AP) ont été deux facteurs majeurs de la résilience du Revenu des ménages à la crise sanitaire.

Plus précisément, parmi les éléments qui ont « compensé » la chute des activités et du PIB on peut surtout retenir : - la légère augmentation (+ 0,9%) du Revenu provenant de la production, en partie fictive, des ménages ; - une hausse de + 8 Mds € des subventions de production aux entrepreneurs individuels (EI), qui a permis de restreindre la baisse (- 2%) de leur Revenu brut d’exploitation (RBE) ; - la diminution relativement limitée de la masse salariale versée par les entreprises et les ménages (- 5,2%) - l’augmentation (+ 2,4%) de la masse des salaires versés par les Administrations publiques, qui a bénéficié essentiellement au personnel soignant ; - la forte montée (+ 8,3%) des prestations sociales en espèces, en grande partie due à l’explosion des aides sociales, montées de 48,6 Mds € en 2019 à 76,4 Mds € en 2020, grâce à 27,1 Mds € d’indemnités versées par les APU aux salariés en activité partielle (en chômage partiel) ; - la diminution (- 6,6%) des impôts courants, en relation avec le recul des activités et la poursuite de l’allégement de la taxe d’habitation, ainsi que celle (- 5,2%) des cotisations sociales effectives.

Au contraire, les revenus du capital (intérêts et dividendes) des ménages ont plongé (- 17,8%). La suspension du versement des dividendes par des entreprises à la demande des Autorités a fait reculer ces revenus de - 9,5 Mds €.

Malheureusement, la Synthèse ne traite pas de la Consommation et de l’Epargne des ménages, dont les rôles ont pourtant été décisifs. D’après les chiffres trimestriels concernant le PIB et ses composantes en valeurs courantes, le PIB a perdu - 149,7 Mds € entre 2019 et 2020, descendant de 2 426,9 Mds € à 2 277,2 Mds €. La « contribution » de la Dépense de consommation des ménages à cette perte a été de - 82 Mds €, soit de 54,8%. Autre gros « contributeur », l’investissement (FBCF) a chuté de 574,1 Md € à 521,8 Mds €, cédant - 52,3 Mds €, soit 34,9% de la baisse du PIB. Encore peut-on noter que, pour sa part, la FBCF des ménages a perdu - 14 Mds €.

Ce sont surtout les mesures de restriction des activités décidées par l’exécutif qui ont provoqué les fortes chutes des dépenses de consommation en produits non « essentiels » et ont entraîné la baisse de la Consommation totale, tandis que les dépenses « pré-engagées » et en produits alimentaires ont un peu augmenté. Ce n’est pas la volonté des ménages de se priver, d’épargner plus pour amasser un gros magot. Condamner et vouloir taxer « l’épargne Covid » (+ 98,1 Mds €), en grande partie involontaire et/ou non « préméditée », sont des stupidités.

Pour relancer la croissance, mieux vaut ne pas perpétuer les entraves aux activités répondant aux divers besoins de consommation, d’activités culturelles et de loisirs. De plus, dans le contexte actuel de grande méfiance envers nos gouvernants et de crainte pour l’avenir, « stimuler » l’épargne de précaution en inquiétant les populations par des annonces de réformes très contestées est plus qu’une maladresse.

Les aides financières ont évité la chute des revenus d’activité des ménages

Sans surprise, le Revenu brut d’exploitation des ménages a un peu augmenté

Sur une production totale des ménages (hors EI) de 258,9 Mds € en 2019, les loyers « imputés », ou fictifs (que les ménages propriétaires occupants sont censés se verser à eux-mêmes) se sont élevés à 190,5 Mds € (4). Il n’y avait pas de raison signalée pour que les revenus correspondant à cette « activité immobilière » baissent en 2020.

Parmi les autres productions des ménages, dont celles de produits agricoles et de services à la personne, pour usage propre, notamment (5), certaines ont été affectées par la crise mais ont pu bénéficier d’un peu plus des subventions que l’année précédente (+ 0,4 Mds €).

Aussi, au total, le Revenu brut d’exploitation (RBE) des ménages (à la signification assez particulière) a augmenté de + 1,7 Md € pour atteindre 196,6 Mds € en 2020. Il a ainsi été un facteur, un tant soit peu artificiel, de la « résilience » du Revenu disponible brut (RDB) des ménages.

Un soutien financier à la production des entrepreneurs individuels majoré de 8 Mds €

Sévèrement touchées dans de nombreux secteurs, dont ceux de la construction et des services marchands, les entreprises individuelles ont vu leur production chuter de - 9,2% en 2020. Sans subventions, ces victimes de la crise auraient déploré une baisse de leur Revenu brut d’exploitation de - 8,7%. Avec les subventions à la production reçues à hauteur de 11,6 Mds € en 2020, contre 3,6 Mds € en 2019, leur RBE n’a diminué que de - 2% (selon les estimations de l’Insee du 26 février) pour s’établir à 115,5 Mds € en 2020.

« relativement » peu baissé en 2020

Bien qu’il ait été assez largement recouru au télétravail, la durée effective de travail des salariés indiquée par l’Insee pour 2020 est inférieure de - 8,1% à celle de 2019. Cependant, la masse salariale brute reçue par les ménages a diminué de 946,6 Mds € en 2019 à 912 Mds € en 2020, soit de - 3,7%, « seulement ». En fait, ce recul inférieur à ceux du PIB et des heures travaillées résulte en grande partie de l’augmentation de la masse des salaires des APU.

La masse salariale des entreprises et des ménages n’a perdu « que » - 5,2%, baissant de 746,9 Mds € à 707,8 Mds €.

De leur côté, les salariés des APU n’ont pas subi de réductions d’activités comparables à celles du privé. En outre, au terme des négociations du « Ségur de la Santé » de l’été 2020, les salaires de « 2 millions de professionnels de santé dont 400 000 aides-soignants seront revalorisés ». « Au total, 7,6 milliards d’euros par an seront ainsi consacrés à cette revalorisation sans précédent… ». L’effectif des aides-soignants sera aussi accru (8). Pour ces raisons essentiellement, la masse salariale versée par les APU a augmenté de + 4,8 Mds €, soit de + 2,4%, et est montée de 199,4 Mds € à 204,2 Mds € en 2020.

La progression devrait être plus forte en 2021, au moins pour les hospitaliers.

Tableau 1 : Principales composantes du Compte des ménages en 2019 et en 2020

Valeurs en milliards d’euros

Effondrement - recherché - des revenus financiers des ménages

Malgré le gonflement « intolérable » de leur épargne financière, le montant des intérêts versés aux ménages n’a pas augmenté. Il a même perdu - 4,9%, descendant à 13,7 Mds € en 2020. Pourquoi ? En raison de taux de rémunération déprimants, et en premier lieu de celui du livret A, « placement préféré des Français » [une ânerie que les médias nous servent à tout bout de champ], abaissé à 0,5%, et aussi de la part croissante de leur épargne non rémunérée. D’après les données de la Banque de France (9), entre le 4ème trimestre de 2019 et le 3ème de 2020, les placements non rémunérés (numéraire et dépôts à vue) des ménages ont augmenté de + 13,6%, tandis que les dépôts bancaires rémunérés n’ont cru que de + 5% et les placements en assurances vie en euros de + 1,1%.

Les entreprises se sont montrées « citoyennes » en 2020. Elles ont répondu très favorablement aux encouragements du gouvernement à ne pas rémunérer leurs actionnaires. C’est une des raisons s’ajoutant à la crise de la chute du montant des dividendes versés aux ménages de - 22,1% entre 2019 et 2020.

L’indemnisation de l’activité partielle et la fiscalité ont soutenu le RDB

Les aides sociales au secours du Revenu des ménages

Au 4ème trimestre 2020, indique l’Insee, « les prestations sociales en espèces progressent nettement »… « D’une part, la baisse de l’activité entraîne une hausse des prestations liées au chômage et des prestations sociales sous conditions de ressources ; d’autre part, les versements des indemnités d’activité partielle et des différentes aides exceptionnelles de solidarité liées à l’urgence sanitaire pour les ménages les plus précaires viennent soutenir le pouvoir d’achat ». Ces observations sont également valables pour l’année 2020 entière.

D’une part, les prestations de sécurité sociale et d’assurance sociale (dont les pensions de retraite, les allocations familiales…), évaluées à 471,7 Mds € en 2019, ont cru de + 3,3% entre 2019 et 2020.

D’autre part, les prestations d’assistance sociale ont bondi de 48,6 Mds € en 2019 à 76,4 Mds € en 2020.

Aussi, ensemble, les prestations sociales en espèces, qui se montaient à 520,3 Mds € en 2019, ont augmenté de + 43,4 Mds €, soit de + 8,3%, pour atteindre 563,7 Mds € en 2020… et 61,8% de la masse salariale totale, contre 55% l’année précédente. Cela traduit une détérioration temporaire dans la composition du Revenu brut des ménages.

Grâce à cette majoration des prestations sociales en espèces de + 43,4 Mds €, ainsi qu’à la relative stabilité de l’Excédent brut d’exploitation des ménages et aux + 8 Mds € de subventions aux EI, le Revenu brut effectif des ménages (yc les EI) a très peu diminué, de - 0,3% seulement, malgré les baisses de la masse salariale et des revenus financiers, qui, ensemble, lui ont fait perdre - 44,8 Mds €

Charges fiscales et sociales en baisse, Revenu disponible brut en légère hausse

En relation avec la baisse des salaires et des revenus financiers, l’Impôt sur le revenu (IR) à la charge des ménages a diminué de - 5,5% entre 2019 et 2020. La poursuite de la « suppression » par étapes de la taxe d’habitation pour les résidences principales a contribué à la réduction de - 20,9% du montant des autres impôts à payer.

Pour leur part, les cotisations sociales effectives des ménages ont diminué de - 5,2%.

Ensemble, ces charges fiscales et sociales effectives ont ainsi reculé de - 24,3 Mds €, ce qui a plus que compensé la baisse du Revenu brut. Le Revenu disponible brut (charges fiscales et sociales déduites) a ainsi pu « progresser » de + 1,1%... et frôler les 1 490 Mds € en 2020.

Cela a permis au pouvoir d’achat par unité de consommation des ménages de ne pas baisser… ni d’augmenter.

Chute de la consommation et bond géant de l’épargne des ménages

Recul de - 6,6% des dépenses de consommation individuelle des ménages

Les chiffres trimestriels de l’Insee montrent qu’entre 2019 et 2020, les dépenses de consommation individuelle des ménages sont descendues de 1 253,5 Mds € à 1 171,5 Mds €, reculant de - 6,6% et perdant - 82 Mds €.

En volume, c’est à dire calculé aux prix de l’année précédente, le montant total des dépenses de consommation a diminué de - 7% entre 2019 et 2020. Comme il n’avait progressé que de près de + 1,4% par an en moyenne au cours des 5 années précédentes, il a retrouvé en 2020 son niveau de 2014. Et, par unité de consommation, il a reculé de 7 à 8 ans. C’est une info qu’on omet de signaler aux citoyens dont il est important de prendre conscience. Ce recul traduit des privations assez massives, surtout depuis 2018, malgré les « augmentations de pouvoir d’achat » dont on gratifie généreusement les ménages, et qui, on est en droit de le penser, ne profitent pas à tous.

Quand disposerons-nous d’un bilan chiffré sur le sujet ? Après les élections de 2022 ?

Pourquoi l’épargne des ménages a bondi de + 98,1 Mds en 2020

La perte de consommation de 2020 est la cause majeure du grand bond en avant de l’épargne, essentiellement financière, des ménages. Entre le 4ème trimestre 2019 et le 3ème de 2020, la Banque de France (9) avait observé en février 2021 : - une augmentation des avoirs en « produits de taux » (numéraire, dépôts bancaires, assurance vie en euros…) de + 153,3 Mds €, avec le gonflement (déjà signalé) du numéraire et des dépôts à vue de + 83,1 Mds €, soit de + 13,6% ; - une baisse des placements en produits de fonds propres (actions, assurances vie en unités de compte…) de - 99,2 Mds €, en partie due à la dévalorisation des titres détenus pendant la crise sanitaire.

En fait, le gonflement de l’épargne des ménages en 2020 a résulté bien davantage des restrictions qu’ont imposées les mesures gouvernementales (confinements, couvre-feux, fermetures de restaurants, de commerces et d’autres établissements, interruptions d’activités culturelles, de loisirs, de services, « contrôles » des déplacements…) que de la volonté des ménages d’accroître leur « magot » financier. Encore que, comme les années précédentes, consolider leur épargne de précaution et pour leurs « vieux jours » a sans doute été un de leurs soucis. Et les menaces liées à des intentions de réformes, telles celles des retraites et du chômage, ainsi que les craintes soulevées par les mièvres performances en matière de gestion économique et d’emploi, ne peuvent pas les en dissuader.

Aussi, doit-on réprouver l’hostilité manifestée à l’égard des épargnants et les stupidités, sinon les énormités prononcées par ceux qui ont demandé à ce que l’on « taxe l’épargne Covid », une épargne scélérate… en oubliant, notamment, que Macron a supprimé l’ISF sur les (gros) patrimoines financiers. Une demande qui a même été examinée en hauts lieux avant que, magnanime, le ministre Bruno Lemaire affirme qu’il n’en était pas question.

Des infos complémentaires sur les agrégats du compte des ménages

Le compte des ménages fait également état des « Transferts en nature » dont bénéficient les ménages, qui viennent s’ajouter au Revenu disponible brut pour donner le « Revenu disponible brut ajusté ». Ces « transferts » prennent la forme de « prestations sociales en nature », qui majorent la dépense de consommation pour donner la « Consommation finale ajustée » des ménages. Ces prestations en nature comprennent les services non marchands d’éducation et de santé fournis principalement par les Administrations publiques, l’Aide personnalisée au logement (APL) et les remboursements des dépenses faites en achats de médicaments et en paiement de soins médicaux.

Leur montant, de 415,1 Mds € en 2019, a diminué de - 1,1% en 2020, et s’est établi à 410,7 Mds €. Au total, la Consommation finale ajustée a perdu - 86,4 Mds €, descendant à 1 582,2 €.

Une consommation des ménages entravée, confinée à « l’essentiel »

Sur les 1 253,5 Mds € de dépenses de consommation des ménages en 2019, 425,2 Mds, soit 33,9%, étaient des dépenses « pré-engagées ». Réalisées « dans le cadre d’un contrat difficilement renégociable à court terme », selon la définition de l’Insee, elles comprennent les dépenses de loyers (réels et fictifs), d’eau, d’électricité, de gaz, de fuel, de cantines, de télécoms, de services financiers et d’assurances… Ces dépenses pré-engagées n’ont pas diminué entre 2019 et 2020. Elles ont même augmenté de + 1,1%, peut-être en raison aussi de hausses de tarifs, pour atteindre 429,9 Mds € en 2020 et 36,7% des dépenses totales de consommation des ménages.

En revanche, en raison des fermetures de magasins et d’interruptions de services, ainsi que des multiples restrictions imposées aux activités et aux personnes, les autres dépenses de consommation, non pré-engagées, ont été réduites de - 10,5%, descendant de 828,3 Mds € en 2019 à 741,7 Mds € en 2020.

De grandes différences sont aussi relevées dans les évolutions des dépenses par produits, et la préférence, ou la priorité (plus ou moins forcée), accordée à l’alimentation. En effet, les dépenses de consommation de produits agricoles et agro-alimentaires ont cru de + 4,2% pour atteindre 232,5 Mds € en 2020. Cette hausse est, au moins en partie, liée à la baisse de la fréquentation des restaurants ainsi que des cantines scolaires et d’entreprises.

Au contraire, les dépenses de consommation non pré-engagées de produits non alimentaires, décrétées « non essentielles », ont brutalement décroché, tombant de 605,1 Mds € en 2019 à 509,2 Mds € en 2020, perdant de la sorte - 15,8%. Parmi elles, les chutes ont été de - 21,3% pour les services aux ménages, de - 34,3% pour l’hébergement-restauration et de - 41,7% pour les transports… avec nombre de suppressions d’emplois ainsi que de fermetures de PME et d’entreprises plus grandes dans ces secteurs… notamment.

Libérer vite les consommateurs et les producteurs pour relancer la croissance

Quant au rebond de la consommation nécessaire pour la relance de la croissance en 2021, compte tenu de la relative inélasticité des dépenses pré-engagées et alimentaires, sa vigueur dépendra beaucoup du « dynamisme » des dépenses non pré-engagées en produits non alimentaires, qui représentent 63,3% de la consommation finale des ménages en 2020. Pour viser un objectif de croissance du PIB de + 5% à + 6%, il faudra mettre le turbo et « libérer » les consommateurs et les producteurs très rapidement… pour pouvoir en attendre plus que les bienfaits des modestes apports financiers du Plan de relance en 2021.

Paul KLOBOUKOFF Académie du Gaullisme Le 25 mars 2021

Sources et références

(1) Comptes nationaux trimestriels au quatrième trimestre 2020 - Résultats détaillés Insee Résultats - Février 2021 insee.fr/fr/statistiques/5018454 le 26/02/2021

(2) Le pouvoir d’achat du RDB des ménages progresse au quatrième trimestre 2020 (+1,5%) malgré le recul du PIB (-1,4%) insee.fr/fr/statistiques/5226093 le 26/02/2021

(3) A la fin du 3ème trimestre 2020, la dette publique s’établit à 2674,3 milliards d’euros insee.fr/fr/statistiques/499285 le 22/12/2020

(4) Comptes du logement 2019 Ministère de la Transition Ecologique statistiques-developpement-durable.gouv.fr/sites/default/files/2020-12/data_83_comptes-logement_decembre_2020.pdf

(5) Les opérations sur biens et services Production pour compte propre comptanat.fr/general/defbsg.htm

(6) Conseil des ministres du 27 janvier 2021. Le bilan de l’activité partielle et de l’activité partielle de longue durée en 2020 vie-publique.fr/discours/278309-conseil-des…

(7) Tableau de bord Situation sur le marché du travail durant la crise sanitaire Au 2 février 2021 Dares Ministère du Travail

(8) Revalorisation des salaires et augmentation de la capacité de formation des aides-soignants Ministère des Solidarités et de la Santé solidarites-sante.gouv.fr/actualites/presse/communiques… le 26/11/2020

(9) Placements et Patrimoine financiers des ménages T32020 banque-france.fr/statistiques/epargne-et-comptes-financiers/epargne-des-menages le 19/02/2021

+ Placements et Patrimoine financiers des ménages aux 1er et 2e trimestres 2020 banque-France.fr/epargne-des-menages-t1… le 14/08/2020

© 02.04.2021