Trois lourdes défaillances de la gouvernance

2017-2021

« 62% des Français estiment que la France est en déclin » selon un sondage des 14 et 15 septembre pour CNEWS. S’il ne s’agit pas ici de traiter ce vaste sujet aux contours indéfinis, des infos de sources officielles indiquent que la gouvernance de la France souffre de graves déficiences dans plusieurs domaines vitaux. C’est le cas notamment de la politique économique et financière, que les porte-paroles de la Macronie prétendent inattaquable, d’un côté, et de l’absence de politique démographique, d’un autre côté… qui concourent, à n’en pas douter, au déclin de notre pays. Un important travail de réparation et de reconstruction attend les gouvernants qui accèderont au pouvoir l’an prochain et qui auront à orienter et à conduire la France et ses citoyens vers un cap plus prometteur avec des objectifs clairs et partagés, en faisant de la participation une incontournable.

En résumé

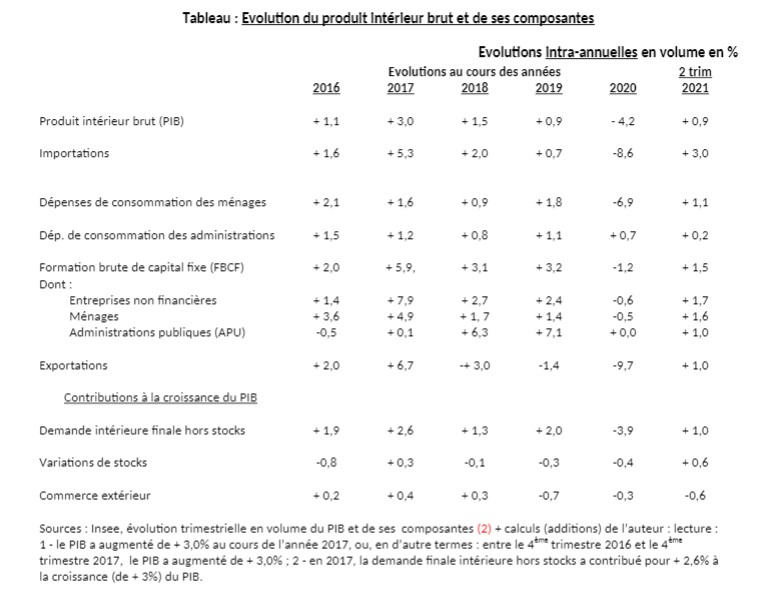

La pandémie de la Covid 2019 a coupé le « quinquennat Macron » en son milieu. Sur la première partie, courant jusqu’à la fin de l’année 2019, nous disposons de statistiques assez complètes et de comptes nationaux (annuels et trimestriels) quasiment définitifs qui montrent qu’au plan économique et social cela a été un demi quinquennat raté. Les décisions prises lors de l’accession au pouvoir d’un « président des riches » hostile aux retraités et trop peu soucieux des difficultés d’une large partie de la population, ont brisé dès le début de 2018 la croissance vigoureuse que la France avait retrouvé depuis l’automne 2016. Durant l’année 2017 le Produit intérieur brut (PIB) a crû de + 3%. Durant 2018, il n’a augmenté que de + 1,6%. Au cours de 2019, la croissance a été réduite à + 0,9%, l’année se terminant avec une chute de - 0,4% du PIB au 4ème trimestre par rapport au trimestre précédent. La méfiance et l’inquiétude que la politique suivie a aussitôt éveillées et l’atonie de la consommation des ménages que la crainte pour l’avenir a engendrée ont été les facteurs explicatifs majeurs de la « perte de croissance » du PIB ainsi que du gonflement de l’épargne de précaution des ménages pendant les 24 mois qui ont précédé l’arrivée du coronavirus. La détérioration des échanges extérieurs a aussi contribué à l’affaiblissement en 2019.

De nombreuses branches ont vu la croissance de leur valeur ajoutée (VA) ralentir, à commencer par celles du Tertiaire marchand, lourd fer de lance de notre économie, pesant à lui seul 57% de la VA totale des entreprises en 2019. La désindustrialisation s’est poursuivie. La VA de l’industrie manufacturière a crû de + 2,2% entre 2016 et 2017, puis elle a stagné les deux années suivantes. En 2019, elle ne représentait plus que 11% de la VA totale. Le déficit des échanges industriels atteignait alors - 75 Mds €, soit environ - 3% du montant du PIB.

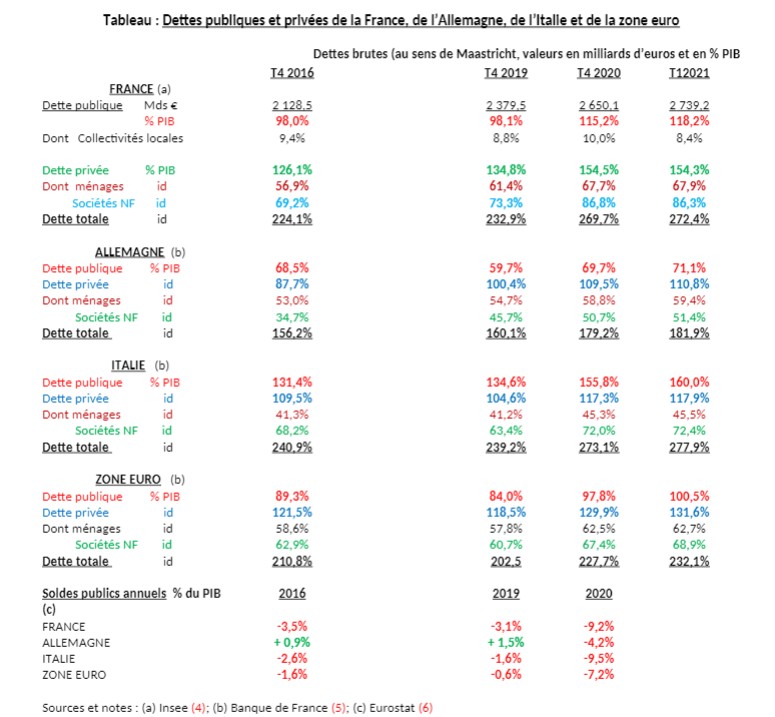

Pas besoin de longs discours usant de la méthode Coué et de « pédagogie » pour que las Français comprennent que la situation financière est grave, nettement plus qu’elle l’était au début du quinquennat. Quelques chiffres devraient suffire à leur faire ouvrir les yeux. Au 1er trimestre de l’année 2021, la dette totale (publique et privée) de la France a dépassé 6 200 Mds €, représentant plus de 272% du PIB. La dette publique, qui a été contenue à un niveau très élevé, proche de celui du PIB, de 2016 à 2019, a été propulsée à 115,2% en 2020 et a continué d’augmenter en 2021. Plus conséquente encore la dette privée (des ménages et des sociétés non financières) n’a cessé de croître de fin 2016 à fin 2019, montant de 126,1% à 134,8% du PIB avant de s’envoler en 2020 pour atteindre 154,5% du PIB en fin d’année. La France est indiscutablement en situation de surendettement... et ne peut recourir à la Banque de France. Nous verrons ces dettes plus en détail.

Les comparaisons internationales, avec nos voisines allemande et italienne, notamment, ne sont pas flatteuses pour notre pays. Elles montrent aussi que la pandémie de l’endettement touche une grande partie de l’Europe, de l’ouest, en particulier, et va bien au-delà. Au premier rang de ses causes profondes et durables figurent la pratique insistante des taux anormalement bas, voire négatifs, contrôlée par la Banque centrale européenne (BCE) pour ce qui nous concerne directement, et, depuis des années, le renoncement de l’UE à sanctionner le non-respect du seuil de 60% du PIB fixé avec le traité de Maastricht. En outre, en 2020, le seuil de 3% du PIB fixé pour le déficit public a été allègrement franchi dans tous les états de l’UE. En France ce déficit a été chiffré à 9,2% du PIB. N’est-il pas temps de s’inquiéter de cette dérive organisée et de réfléchir à un nouveau traité de l’Union qui, au-delà des normes de Maastricht, redessinerait l’UE et en ferait une Europe de nations souveraines et responsables.

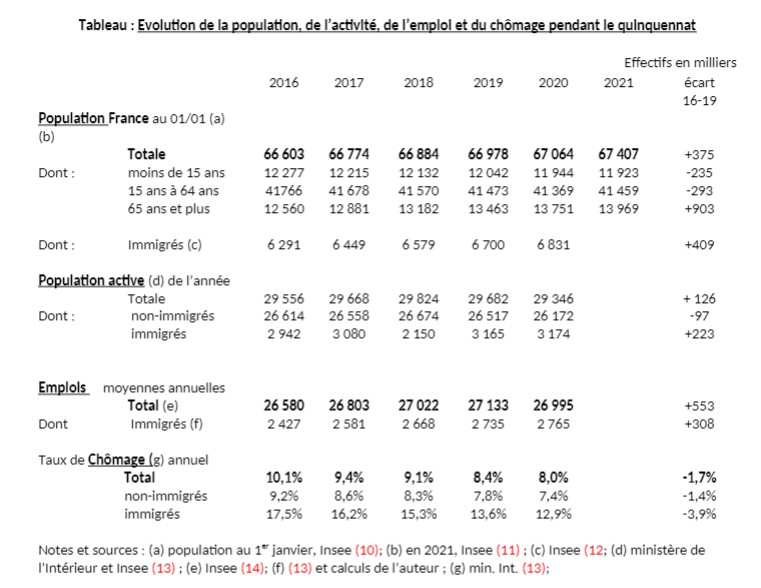

Un sombre bilan démographique entache le quinquennat et impacte l’activité, l’emploi et le chômage. La population de la France patine. Depuis 2016, elle n’a progressé que de + 0,69% jusqu’à 2020, et de + 1,21% jusqu’à 2021 (estimation provisoire). Les populations des jeunes de moins de 15 ans et des 15 ans à 64 ans reculent. Seuls le nombre et la proportion de personnes âgées de 65 ans et plus augmentent : + 9,5% en 4 ans et + 11,2% en 5 ans.

Un sacré coup de vieux ! Une crise sociétale avec un manque de confiance dans l’avenir. Apparemment sans espoir de voir un changement durable de la part des jeunes…. que seule une politique de population multidimensionnelle, totalement absente aujourd’hui, pourrait laisser envisager.

Autre constat (inavouable ?), la population des immigrés a « gagné » + 8,6% et est montée de 9,4% de la population totale en 2016 à 10,2% en 2020. En nombre, elle a augmenté un peu plus que la population totale.

Sans les immigrés, la population active totale aurait également un peu décliné.

Plus des 2/3 des emplois supplémentaires de la période ont « bénéficié » à des immigrés.

Le taux de chômage est descendu de 10,1% en 2016 à 8,4% en 2019 (avant la Covid), en partie grâce aux évolutions démographiques et au coup de pouce des immigrés dont le taux de chômage a baissé de 17,5% à 13,6% en 3 ans.

Le problème de pénurie de main-d’œuvre qui défraie la chronique aujourd’hui n’est pas nouveau. Sa persistance souligne le caractère structurel de l’inadéquation entre l’offre et la demande d’emplois… qui contribue sans doute à expliquer le recours croissant à du personnel immigré.

Une première moitié du quinquennat ratée

Des décisions malvenues ont brisé la croissance et engendré une méfiance fatale

En mai 2017, Macron et son gouvernement ont hérité d’une situation économique florissante. Une dynamique impulsée au second semestre 2016 a propulsé le PIB de + 0,5% au 4ème trimestre de cette année, puis de + 0,8% à chacun des deux premiers trimestres (trim) 2017. L’embellie s’est poursuivie jusqu’au 4ème trim. Ainsi, sur l’ensemble de l’année 2017, le PIB a connu une progression inespérée de + 3%, essentiellement grâce : - à un fort rebond-rattrapage de l’investissement (FBCF) des entreprises non financières, + 7,9% au cours de l’année 2017, après une longue léthargie qui l’avait fait se traîner à + 0,7% par an en moyenne pendant les 5 années de 2012 à 2016 ; - une accélération de la FBCF des ménages, particulièrement vive au 2ème semestre 2016 et au 1er semestre 2017, qui s’est traduite par une augmentation de + 4,9% au cours de l’année 2017 ; - une amélioration du solde du commerce extérieur, qui a apporté une contribution de + 0,4% à la croissance du PIB. En revanche, la consommation des ménages n’a pas vraiment participé aux festivités. Elle a crû plus lentement en 2017 qu’en 2016 et n’a augmenté que de + 1,6% dans le courant de 2017. La méfiance s’est rapidement installée après les premières mesures prises et les décisions annoncées par le président Macron.

La méfiance et les inquiétudes se sont ensuite accentuées et ont perduré, poussant les ménages à économiser davantage pour accroître leurs réserves et « préserver l’avenir ». Une attitude « encouragée », soit dit en passant, par la dévalorisation de leur épargne rémunérée au-dessous de l’inflation.

D’» près les statistiques de la Banque de France (1), l’épargne financière des ménages a considérablement augmenté entre le 2ème trim 2017 et le 4ème trim 2019. L’encours des produits de taux est monté de 3 278,3 Mds € à 3 476,3 Mds € en 2 ans et demie. L’épargne réglementée (« placements préférés des Français ») a progressé de 725,4 à 771,4 Mds €, augmentant de + 46 Mds, soit nettement moins que le numéraire et les dépôts à vue (non rémunérés), qui ont été majorés de + 95 Mds € et ont atteint 609,7 Mds € à la fin de 2019.

En conséquence, la consommation des ménages n’a augmenté que de + 0,9% en 2018, puis de + 1,8% en 2019, malgré la « généreuse distribution de pouvoir d’achat » dont ils ont été gratifiés.

Cette méfiance et l’atonie de la consommation des ménages ont été les facteurs explicatifs majeurs de la « perte de croissance » du PIB depuis le 1er trim 2018 jusqu’à la fin de l’année 2019… et au-delà. Les échanges extérieurs ont continué de soutenir la croissance en 2018 avant de la freiner en 2019, les exportations diminuantes pendant que les importations ont continué d’augmenter un peu. Les investissements (FBCF) des entreprises et des ménages ont faibli, progressant nettement moins qu’au cours de l’année 2017. Au contraire, bondissant de + 6,3% au cours de l’année 2018 puis de + 7,1% en 2019, la FBCF des Administrations (principalement des Collectivités locales et de la Sécurité sociale) a apporté un soutien « exceptionnel » un peu inattendu à la croissance.

Majorité des branches au ralenti et poursuite de la désindustrialisation

Les comptes de la Nation 2019 fournissent, notamment, des évaluations des variations en volume en moyenne annuelle des différentes branches d’activité jusqu’en 2019 (3). Pour l’ensemble des branches, le taux de croissance annuel de la VA a baissé de + 2,2% en 2017 à + 1,8% en 2018, puis à + 1,5% en 2019. C’est moins que sa principale composante, le Tertiaire principalement marchand, dont la VA a crû successivement de + 2,7%, + 2,5% et + 2,1%. Ces derniers taux ont pu être atteints grâce aux progressions des branches les plus dynamiques, l’Information-communication et les services aux entreprises, ainsi qu’en 2018 et en 2019 par les rebonds dans les branches de l’Hébergement-restauration et des services financiers.

En revanche, la VA du Tertiaire principalement non marchand, très dépendante des dépenses publiques, dans les domaines de l’éducation et de la santé, en particulier, n’a augmenté que de + 1% par an entre 2016 et 2019.

Déficience à souligner, la VA de l’industrie a crû de + 1,1% en 2017, + 0,6% en 2018 et + 0,1% en 2019. Après avoir augmenté de + 2,2% en 2017, la VA de l’industrie manufacturière a enregistré une « croissance » de + 0% en 2018 et + 0,2% en 2019. La France est de moins en moins capable de répondre à ses propres besoins en produits industriels. Nous avons pu en prendre conscience pendant la pandémie de la Covid par les pénuries prolongées de masques, de matériels et équipements médicaux nécessaires, ainsi que par l’incapacité du pays à produire les vaccins.

Effondrement historique en 2020 et petit rattrapage au début de 2021

Comme le traitement de la pandémie de la Covid, le parcours du PIB a été très désordonné en 2020. Avec le premier confinement, le PIB a chuté de - 5,8% au 1er trim, puis encore de - 13,5% au second. Pendant le « relâchement » estival, il a rebondi de + 18,8% au 3ème trim, puis a très légèrement reculé au 4ème trim. Entre le début et la fin de l’année, il a baissé de - 4,2%. Sur l’ensemble de l’année, le PIB de 2020 a diminué de - 7,9% par rapport à 2019. C’est un peu plus que les dépenses de consommation finale des ménages, qui ont baissé de - 7,1%, et celles individuelles des administrations, qui ont cédé - 4,9%. Les investissements ont connu les plus forts reculs : la FBCF des entreprises non financières, de - 7,7%, et celle des ménages, de - 12,1%. Du côté des échanges extérieurs, les importations ont baissé moins que les importations. En volume, le déficit annuel des échanges a été de - 2,0% du PIB.

D’après les comptes trimestriels de l’Insee au 30 juillet 2021, le PIB n’aurait regagné que + 0,9% au 1er semestre 2021, malgré un rebond de + 2,7% des dépenses de consommation au 2ème trimestre.

En 2020, l’épargne financière des ménages a énormément gonflé. Les avoirs en produits de taux ont bondi de plus de + 190 Mds €, dont + 96 Mds de numéraire et de dépôts à vue (2). Des critiques se sont propagées à l’encontre des épargnants qui n’avaient pas dépensé cette manne pour soutenir l’activité économique qui en avait grand besoin. L’idée a même germé de taxer cette « épargne scélérate » provenant en partie des aides accordées par l’Etat, notamment avec l’indemnisation de l’emploi partiel. Pourtant, ce gonflement de l’épargne a résulté bien davantage des restrictions qu’ont imposées les mesures du gouvernement (confinements, couvre-feux, fermetures de restaurants, de commerces et d’autres établissements, interruptions d’activités culturelles, de loisirs, de services, « contrôles » des déplacements…) que de la volonté des ménages d’accroître leur « magot » financier. Encore que, comme les années précédentes, consolider leur épargne de précaution a sans doute été un de leurs soucis. Et les intentions de réformes, telles celles des retraites et du chômage, ainsi que les craintes soulevées par les mièvres performances en matière de gestion économique et d’emploi, ne pouvaient pas les en dissuader.

A l’approche des élections de 2022, le coûteux « quoi qu’il en coûte » s’éternise… annonciateur d’un long chemin pavé des difficultés liées à la situation réelle de l’économie, au niveau du déficit public atteint en 2020 et annoncé pour 2021, ainsi qu’à l’endettement géant de la France. Pas de quoi s’auto-féliciter, donc !

Pas de vaccins ni de masques contre le surendettement, pandémie du siècle

Ensemble, la dette publique et la dette privée de la France atteignent 272% du PIB

De fin 2016 à fin 2019, la dette publique de la France est restée à un niveau très élevé, proche de celui du PIB, la seule dette attribuée à l’Etat étant montée de 76,2% à 78,8% du PIB en 3 ans. Celle des Administrations publiques locales (APUL), qui ont dû se plier à plus de rigueur, a légèrement reculé, de 9,4% à 8,8% du PIB.

Pendant ce temps, la dette privée a cru de 126,1% à 134,8% du PIB. Les ménages ont pu mordre avec avidité dans la manne financière offerte à bas prix, voire au « taux zéro », avec des délais de remboursements de plusieurs décennies qui s‘allongent davantage que leur espérance de vie. Il faut dire que les prix des loyers et l’inflation immobilière sont tels que l’achat d’un logement peut se révéler un excellent placement si le chômage ou d’autres accidents ne viennent pas amoindrir les capacités de remboursement. L’augmentation de la FBCF et la possibilité de « profiter » de taux bas » peuvent expliquer la hausse de la dette des sociétés non financières.

Pendant la pandémie, avec le grand bond des dépenses publiques pour soutenir les activités et les revenus des ménages, tandis que les recettes publiques diminuaient, le recours à l’endettement public a fait une embardée. Fin 2020, il a atteint 2 650 Mds €, soit 115,2% du PIB. Au 1er trimestre 2021, il a continué de croître jusqu’à 118,2% du PIB. Il faudra sans doute des années pour le ramener sous les 100%, très au-dessus du seuil de 60% qu’avait tenté d’imposer le traité de Maastricht… sans sanctionner les contrevenants, déjà nombreux depuis des années. La surveillance nettement plus sévère des déficits publics a donné de bien meilleurs résultats jusqu’à l’an 2020. Non seulement l’Union européenne (UE) accepte le surendettement, elle le chérit et l’encourage, notamment avec le rachat inépuisable des dettes et le maintien pour l’éternité de taux d’intérêt anormalement bas.

Depuis le début de la crise sanitaire, nos Autorités ont beaucoup aidé les entreprises et les ménages… à s’endetter, notamment. Selon la déclaration du ministre Bruno Lemaire du 30 août (7), le « quoi qu’il en coûte » a couté 240 Mds €. Sur cette somme, 80 Mds € (soit environ 3% du montant du PIB de 2020) ont été des subventions et 160 Mds € ont été des prêts : 139,3 Mds € pour 685 000 prêts garantis par l’Etat (PGE), et le reste pour d’autres prêts, participatifs, en particulier. 160 Mds €, c’est presque 8% de la dette des sociétés non financières (SNF) en 2020.

Entre 2019 et 2020, la dette des SNF a cru de + 13,5% du PIB. Celle des ménages a augmenté de + 6,3% du PIB. La dette privée est ainsi montée à 154,5% du PIB et la dette totale a atteint le taux géant de 269,7% du PIB en 2020, puis de 272,4% du PIB au 1er trim 2021. Plus de 6 200 Mds €, c’est un très lourd fardeau pour l’avenir. Merci qui ?

Des comparaisons internationales peu flatteuses pour la France

Après le Brexit, l’Allemagne, la France et l’Italie sont les trois premières puissances économiques européennes. Les taux d’endettement totaux (public + privé) de l’Italie et de la France sont proches, 273% et 270% du PIB en 2020, et très supérieurs à celui de 179% de l’Allemagne. Derrière la Belgique, la Grèce et le Portugal, la France et l’Italie font partie des pays européens « maillons faibles » les plus endettés. Le taux d’endettement de la ZE est de 232% et nombre de pays de l’UE sont nettement en dessous de ce taux. C’est le cas de tous les pays de l’Europe de l’Est, plus récemment entrés dans l’Union et qui n’en ont pas adopté toute la « culture ». Ainsi, en 2020, les taux sont de 157% en Slovaquie, 152% en Slovénie, 133% en Pologne et 96% en Roumanie (8).

Résultat d’une politique publique traditionnellement plus rigoureuse, l’Allemagne se différencie de la France et de l’Italie par une dette publique nettement plus faible. Jusqu’en 2019, celle-ci était restée dans la limite des 60% du PIB du traité de Maastricht. En 2020, tandis que celles de la France et de l’Italie se sont élevées à 115% et 156% du PIB, la dette allemande a frôlé la « barre » des 70% du PIB. La situation outre-rhin est donc moins inconfortable.

Malgré une (relativement) forte hausse entre 2016 et 2019 et un bond « mesuré » en 2020, la dette des SNF d’Allemagne n’a que peu dépassé 50% du PIB cette dernière année, contre 72% du PIB chez les SNF d’Italie et 86% chez celles de France… apparemment sans que ces plus fortes addictions à l’endettement aient engendré de palpables gains de productivité et de croissance.

La baisse des revenus des ménages due à la pandémie a aussi entraîné une augmentation de leur endettement. De 2019 à 2020, le taux est monté de 41,2% à 45,3% du PIB en Italie, de 54,7% à 58,8% en Allemagne et de 61,4% à 67,7% en France. Là aussi, la France se distingue par un endettement plus élevé que ses deux voisines.

Cependant, la Banque de France a fait état en février 2021 de la poursuite de la baisse en 2020 du nombre de situations soumises aux commissions de surendettement par les ménages (9). Une baisse exceptionnelle par son ampleur, particulièrement prononcée lors du premier confinement. Moins de 109 000 dossiers ont été déposés, soit 24% de moins que l’an précédent. L’endettement global des dossiers acceptés a été de 4,8 Mds €, 57% des personnes surendettées ayant un niveau de vie inférieur au seuil de pauvreté.

Assez bien maîtrisés jusque-là, les déficits publics ont explosé en 2020

Jusqu’à 2020, menacés de sanctions en cas de déficit excessif, les états de l’UE se sont efforcés de respecter le seuil de déficit public de 3% du PIB, ou, mieux, de dégager des excédents. En 2016, rares étaient les défaillants. Parmi eux l’Espagne se distinguait avec un solde négatif de - 4,5% du PIB et la France suivait avec - 3,5%. Au contraire, avec un excédent de + 0,9% du PIB, l’Allemagne était exemplaire. La Tchéquie (+ 0,7%), la Grèce (+ 0,5%), la Lettonie (+ 0,3%), la Lituanie (+ 0,2%) et la Bulgarie (+ 0,1%) l’étaient aussi.

De 2016 à 2018, la France était revenue dans les clous de Maastricht. En 2019, son déficit était de - 3,1% du PIB. Pas de quoi se glorifier, cependant, car nos gouvernants ont fait moins bien que ceux de la plupart des états de l’UE. L’Espagne a réduit son déficit de - 4,5% en 2016 à - 2,9% en 2019. L’Italie l’a abaissé de - 2,6% à - 1,6%, la Belgique, de - 2,4% à - 1,9%. L’excédent de l’Allemagne est monté à + 1,5% du PIB en 2019, et celui de la Grèce, à + 1,1%. A peine déficitaire en 2016 (- 0,1%), le Danemark a dégagé un excédent de + 3,8% en 2019. Pendant cette période faste pour les équilibres des comptes publics, la zone euro a réduit son déficit à - 0,6% de son PIB en 2019.

Inégalement armés pour financer des dépenses publiques supplémentaires, les pays de l’UE ont cependant tous décidé de consentir de gros « efforts » financiers (endettement) pour soutenir leurs économies pendant la pandémie. Aussi, les comptes publics ont gravement souffert en 2020. Tous les états de l’UE ont déclaré des déficits supérieurs à - 3% de leur PIB, sauf le Danemark, qui l’a limité à - 1,1%. Les déficits ont dépassé les - 9% du PIB dans 7 pays : l’Espagne (- 11,0%), Malte (- 10,1%), la Grèce (- 9,7%), l’Italie (- 9,5%), la Belgique (- 9,4%), la France et la Roumanie (- 9,2%). Pour revenir dans les clousde Maastricht [si ceux-ci sont inchangés] combien d’années et de « sacrifices » leur seront nécessaires ? En Allemagne, le solde a atteint - 4,2% du PIB en 2020 (6).

Les critères de Maastricht ont été balayés en quelques mois « d’un commun accord », dans une certaine panique, il faut le reconnaître. Il va sans dire que l’UE a besoin d’un nouveau cap et d’une boussole.

Des facteurs démographiques décisifs pour l’emploi et le chômage

Les premières lignes du tableau ci-après montrent une sévère détérioration du bilan démographique de la France pendant le quinquennat, caractérisée par : - une diminution du nombre de jeunes de moins de 25 ans de près de - 0,3 Mi entre début 2017 et début 2021 ; - une réduction de - 0,22 Mi en 4 ans du nombre des personnes de 15 à 64 ans, dites d’âge actif ; - une augmentation de presque + 1, 1 Mi de la population des seniors de 65 ans et plus.

La France a pris un sérieux « coup de vieux ». L’âge moyen de la population est, d’ailleurs, monté de 41,3 ans en 2017 à 42,1 ans en 2021. Et la population n’a crû que de + 0,63 Mi de personnes, soit d’un peu moins de + 1%.

La réduction du nombre des 15 à 64 ans est évidemment un lourd handicap. En même temps, elle a limité le nombre des demandeurs d’emploi potentiels sur le marché du travail… et à Pôle emploi.

De 2017 à 2020, le nombre d’immigrés en France a augmenté davantage (+ 382 000 personnes) que celui de l’ensemble de la population (+ 290 000 personnes). Cela signifie aussi que le nombre de non-immigrés a un peu décliné. Nos Statisticiens et nos gouvernants sont très discrets sur cette évolution. Est-elle inavouable ?

Sans les immigrés, la population active totale aurait légèrement diminué. En effet, le nombre d’actifs non-immigrés a reculé de - 97 000 de 2016 à 2019, pendant que celui des actifs immigrés croissait de + 223 000.

Selon des données provisoires relatives à 2020, l’activité des immigrés a nettement mieux résisté à la crise sanitaire que celle des non-immigrés, dont le nombre d’actifs aurait encore reculé de - 345 000 en un an.

Entre 2016 et 2019, le nombre d’emplois total a cru de + 553 000, soit de + 2,0%. Celui des personnes non immigrées n’a augmenté que de + 245 000, soit d’un petit + 1%. Un peu plus de la moitié, + 308 000, des emplois supplémentaires ont « bénéficié » à des travailleurs immigrés, dont le nombre s’est accru de + 12,7% Cette asymétrie souligne le rôle joué par l’immigration dans le développement et le partage de l’emploi en France.

Les évolutions précédentes trouvent leurs reflets dans celles des taux de chômage. Entre 2016 et 2019, celui des non-immigrés a baissé de 9,2% à 7,8% (soit de - 1,4 points), tandis que celui des immigrés, plus élevé, a reculé de 17,5% à 13,6% (- 3,9 points). Le taux de chômage d’ensemble a ainsi pu diminuer de 10,1% (en moyenne annuelle) en 2016 à 8,4% en 2019. Les chiffres annuels de 2020 (et même ceux mensuels et trimestriels du 1er semestre 2021) ne sont pas vraiment significatifs, notamment en raison des mesures en faveur du « chômage partiel ». Et il faudra sans doute attendre au moins un an pour y voir plus clair dans une économie stabilisée (espérons-le).

Au début de son mandat, Emmanuel Macron avait annoncé vouloir atteindre un taux de chômage de 7,5%. Au début septembre 2017, alors que l’économie était en plein boum et que le chômage avait déjà reculé de 10% au 4ème trim. 2016 à 9,5% au 2ème trim. 2017, le Premier ministre et la ministre du Travail avaient « réaffirmé » cette « ambition » … d’ici la fin du quinquennat (15). Le taux de 8,4% ensuite atteint en 2019 a résulté pour l’essentiel, nous venons de le voir, de la conjonction de facteurs démographiques (défavorables) et d’une participation croissante de l’immigration à l’activité et à l’emploi en France.

Pénurie de main-d’œuvre… et recours à l’immigration

A l’heure où nombre d’entreprises, partiellement libérées des restrictions et contraintes sanitaires, relèvent la tête et voudraient embaucher, la pénurie de main-d’œuvre inquiète et fait les gros titres des médias, tel celui de latribune.fr du 27 août : « La pénurie de main d’œuvre pourrait peser sur la reprise économique » (16). Les secteurs les plus affectés par ces difficultés de recrutement sont les Hôtels, les Restaurants, les Brasseries, le BTP, l’industrie… Ce sont les PME qui semblent souffrir le plus des difficultés à trouver du personnel qualifié et/ou qui accepte de travailler le week-end, tard le soir…

En fait, le problème n’est pas nouveau, la France avait connu une situation analogue lors et à la suite de la relance de la croissance en 2017. « PME : la pénurie de main d’œuvre qualifiée s’accentue » (17), pouvait-on lire en octobre 2018. Selon une enquête OpinionWay, plus de la moitié des PME françaises rencontraient des difficultés de recrutement de personnels qualifiés. D’après une étude de l’Insee de fin 2017, la raison principale était l’insuffisance de qualification professionnelle des candidats. Venaient ensuite, à des degrés moindres, les incertitudes économiques, les coûts liés à l’emploi et la réglementation. L’efficacité de la politique de formation professionnelle ne manquait pas d’être mise en cause. Elle n’a apparemment pas fait de progrès décisifs.

La persistance de cette pénurie souligne le caractère structurel de notre problème d’inadéquation entre l’offre et la demande d’emplois… qui explique sans doute en partie, le recours croissant à du personnel immigré (cf.ci-dessus). *Paul KLOBOUKOFF Académie du Gaullisme le 27 septembre 2021

Sources et références

(1) Placements et épargne des ménages au quatrième trimestre 2020 banque-France.fr/statistiques/epargne-des-menages-2020t4 le 01/06/2021

+ Mêmes statistiques de la Banque de France aux T2 2017, T4 2018, T4 2019 et T1 2021

(2) Evolution du produit intérieur brut et de ses composantes insee.fr/fr/statistiques/2830547#tableau-figure 1

(3) Branches d’activité - Les comptes de la Nation en 2019 I Insee insee.fr/fr/statistiques/4506481 ?sommaire=4494218

(4) A la fin du premier trimestre 2021, la dette publique s’établit à 2 379 milliards d’euros Dette trimestrielle de Maastricht des administrations publiques insee.fr/fr/statistiques/5400034 le 25/06/2021

(5) Taux d’endettement des agents non financiers Comparaisons internationales 2021 T1 banque-France.fr/statistiques/crédit/endettement… le 12/08/2021

+ Taux d’endettement des ANF - Comparaisons internationales 2020 T4 le 26/05/2021

+ Taux d’endettement des ANF - Comparaisons internationales 2018 T4 le 16/05/2019

(6) Déficit de 7,2% du PIB dans la zone euro et de 6,9% dans l’UE europa.eu/eurostat/documents/2995521/11563047/2-220452021-AP-FR.pdf le 22/04/2021

(7) Covid-19 : le « quoi qu’il en coûte » a couté 240 milliards d’euros, détaille Bruno Lemaire actu.orange.fr/politique/covid-19-le quoi-qu… le 30/08/2021

+ Déficit public de la zone euro et de l’UE à 28… de 0,5 et 0,6% du PIB europa.eu/eurostat/documents/2995521/97311209/2-23042019-AP-FR… le 23/04/2019

(8) Dette publique et privée : la France à 272% du PIB ifrap.org/budget-et-fiscalite/dette-publique-et-privee… le 07/07/2021

(9) Enquête typologique sur le surendettement des ménages en 2020 particuliers.banque-France.fr/enquete… le 10/02/2020

(10) Bilan démographique 2019… et tableaux rétrospectifs insee.fr/fr/statistiques/1892117 ?sommaire=1912926#titre-bloc-9 le 14/01/2020

(11) Population par sexe et groupes d’âges - données annuelles 2021 insee.fr/fr/statistiques/2381474

(12) Population immigrée et étrangère, données annuelles de 1990 à 2020 insee.fr/fr/statistiques/2381759#tableau-fgure1 le 07/05/2021

(13) Ministère de l’Intérieur L’essentiel de l’immigration n° 2017-6 de juillet 2017, n° 2018-21 de septembre 2018, n° 2019-37 d’août 2019, n° 2020-54 d’août 2020, n° 2021-70 de juin 2021

(14) Activité, emploi et chômage en 2020 et séries longues insee.fr/fr/statistiques/5359500 ?sommaire=5359511 le 11/05/2021

(15) Le gouvernement affiche ses ambitions face au chômage lefigaro.fr/conjoncture/2017/09/03/2002-20170903ARTFIG00081-le-gouvernement…

(16) La pénurie de main-d’œuvre pourrait peser sur la reprise économique latribune.fr/economie/France/la-penurie… le 27/08/2021

(17) PME : la pénurie de main-d’œuvre s’accentue latribune.fr/economie/France/pme-la-penurie… le 06/10/2018

© 01.10.2021