|

Dans le labyrinthe des très chères complémentaires santé

Par

Paul KLOBOUKOFF

En résumé

Avant de pénétrer dans

les méandres des complémentaires santé, il faut constater léchec de la

politique suivie à marche forcée par les gouvernements successifs depuis plus

dune décennie visant à « privatiser » le financement des dépenses

publiques de santé en étendant le champ couvert par les complémentaires. Entre 2010

et 2019, la part des dépenses « financée » par les complémentaires

est restée figée à 13,4%, alors que la part publique sest alourdie de 77,6% à

79,7%. Les tarifs exorbitants, répulsifs, des complémentaires, surtout pour les

foyers aux revenus modestes et les séniors, ne sont sans doute pas étrangers à

cette contreperformance.

Dans la Lettre du 18 juin de décembre 2015, javais intitulé un article

« Complémentaires santé : tarifs prohibitifs, hernie fiscale,

instabilité et épais brouillard ». Cinq ans plus tard, la même obscurité règne

sur la tarification, avec des formules de couvertures plus complexes et

changeantes. Il faut faire le tour des comparateurs pour chercher chaussure à

son pied sans repères sur les tarifs moyens pratiqués par tranches dâge et par

classes de contrats. Et pour connaître les montants totaux annuels des cotisations,

des prestations reçues en contreparties et des taxes récoltées, il faut

beaucoup chercher

sans forcément trouver. Et les chiffres peuvent varier dune

source à lautre.

Les tarifs des mutuelles ont continué de croître de + 3% par an en

moyenne daprès les professionnels. De bien plus et avec de fortes disparités selon

UFC-Que choisir. Et, dans son rapport du 28 mars 2019, la Commission des

Affaires sociales avait retenu que la cotisation moyenne à une complémentaire

santé sélevait à 688 par an en 2017

et avait cru de + 47% en 11 ans.

Le système souffre toujours dune dilatation des frais de gestion des

organismes complémentaires (OACS), qui représentent en moyenne 20% du montant des cotisations. Une

concurrence insuffisante et une clientèle trop captive lexpliquent peut-être,

avec laide des contraintes et des changements imposés aux OACS avec : - les

contrats relevant de la Complémentaire Santé Solidaire ; - des

réglementations « encadrant » les formules des couvertures ; -

la promotion du reste à charge zéro (RAC)

Il faut espérer que la possibilité de résilier les contrats à tout moment, qui

prendra corps incessamment, va stimuler la concurrence et faire pression sur

les « frais de gestion ».

Ce mal est amplifié par lhypertrophie de la taxation des cotisations

des assurés, qui est montée de 1,75% en 2005 à 13,27% en 2019 pour les contrats

« solidaires et responsables » (SR), à 6,27% lorsque ceux-ci sont

agricoles, et à 20,27% pour ceux qui ne sont pas SR. Tels ceux ne couvrant que

les gros risques. Ces taux de la « nouvelle » taxe de solidarité additionnelle (TSA) incluent les 6,27% de la

précédente TSA, qui était appelée « contribution CMU » et était

destinée à financer de la redistribution. Au total, ces taxes alourdissent les

cotisations des assurés de 5,12

milliards (Mds ) en 2019. Comme lexécutif trouve que ce nest pas

assez, il a décidé den remettre une couche en ajoutant une « taxe

Covid » de 2,6% du montant des cotisations au titre de 2020 et de 1,3% au

titre de 2021. Cette taxe va majorer les recettes de la TSA de 1,5 Mds . Le taux moyen de taxation

montera ainsi à 16,5% et ce nouveau prélèvement empêchera de « restituer aux adhérents les économies qui

devraient leur revenir ». Pour le président honoraire de la CNAM, « taxer

les mutuelles et les institutions de prévoyance revient à taxer la solidarité ».

Avant cette majoration, le rapport prestations / cotisations était en

moyenne de 70%. Avec elle, il va

descendre sous les 69%. Trop peu de

cotisants aux complémentaires sont conscients de cette « perte en

ligne » pour eux

et trop peu de responsables politiques et syndicaux sen

préoccupent.

Laddition est particulièrement douloureuse : - pour les ménages

aux revenus modestes, mais dépassant les bornes ouvrant droit à la Complémentaire

Santé Solidaire. Leurs cotisations peuvent atteindre, voire dépasser 8% de leur niveau de vie ; - pour

les séniors, vaches à lait du système,

notamment en raison de laugmentation des tarifs avec lâge. Pour eux, les

tarifs annuels moyens des mutuelles sont, en 2020, de 1 000 pour un

contrat de moyenne gamme et de 1 320 pour un contrat haut de gamme. Des

tarifs annuels qui varient suivant les départements et qui, en 2017, allaient

jusquà 3 000 en moyenne pour un couple de jeunes séniors de 60 ans

résidant dans les Hauts-de-Seine (92). En moyenne, les séniors paient 2,7 fois plus que les salariés pour les

contrats bas de gamme, 2,2 fois plus

pour les contrats moyenne gamme et 1,8

fois plus pour les contrats haut de gamme.

Dune façon plus générale, les séniors, dont les niveaux de vie réels

sont surévalués, notamment parce que les calculs des revenus disponibles par

lInsee ne tiennent pas compte de leurs dépenses de santé, des coûts à leur

charge des hébergements dans les EHPAD, dimpôts comme la TSA, les taxes

foncières

sont des boucs émissaires désignés de la politique fiscale et de la

grande redistribution. Malgré leur poids électoral. Jusque quand ?

La privatisation du

financement de la santé patine et le RAC est un leurre

Les comptes de la santé présentés par la DREES permettent des

observations intéressantes sur les niveaux et les évolutions de chiffres clés

de 2010 à 2019 relatifs à la dépense de Consommation de soins et de biens

médicaux (CSBM) et à son financement.

Sous la férule de lObjectif national de lassurance maladie (ONDAM), la

CSBM a augmenté de + 19,9 % entre 2010 et 2019 pour atteindre 208,035 Mds

cette dernière année. Pendant ce temps, à lexception dune petite hausse de

2011 à 2013, la part de cette dépense « financée » par les organismes

dassurance complémentaire santé (OACS) est restée remarquablement stable, à

13,4% du montant de la CSBM. Ceci, malgré les efforts persistants et insistants

de nos gouvernants pour « transférer » aux complémentaires

(privatiser) une part croissante des dépenses publiques de santé. Au contraire,

la part publique de la CSBM, financée en presque totalité par la Sécu, sest alourdie

de 77,6% en 2010 à 79,7% en 2019, et a atteint 165,812 Mds . Echec, donc.

Cest cette majoration de la prise en charge publique qui a permis

au fameux « reste à charge »

(RAC) des ménages de descendre de 9% en 2010 à 6,9% en 2019. Ce RAC « officiel » et médiatisé, qui

laisse entendre que les ménages ne paient quune très faible part des dépenses

de santé, est un leurre, un attrape-nigaud. En effet, personne ne peut ignorer

que ce sont les cotisations des ménages qui financent les 13,4% attribués aux

complémentaires. Ils paient même davantage que 21,3% (6,9% + 13,4%), puisque le montant total de leurs cotisations

est largement supérieur à celui des prestations quils reçoivent (voir

ci-après) et qui sont comptabilisées dans la CSBM.

La mise en place de

loffre de « reste à charge zéro » pour les lunettes, les

prothèses dentaires et les audioprothèses, encore baptisée « 100% santé »

est du même acabit. Les OACS ont dailleurs indiqué quelle occasionnera des

dépenses supplémentaires qui seront inévitablement répercutées sur les tarifs.

Non, ces organismes ne sont pas des uvres de bienfaisance ! En tout cas

pas pour tous leurs clients. Mais, ils participent aussi au grand jeu français

de la redistribution (voir ci-après).

Les taxes et les frais de

gestion géants plombent les cotisations des assurés

Aperçu de la situation

Un aperçu de la situation à laquelle sont confrontés les assurés est

présenté dans le Rapport N° 1772 de la Commission des Affaires sociales du 28

mars 2019 (1), qui se fonde notamment sur une étude dUFC-Que-Choisir de juin

2018. Celle-ci montre que la cotisation moyenne à une complémentaire

santé sélève à 688 par an en 2017

et a cru de + 47% en 11 ans,

soit nettement plus que lobjectif national de dépenses dassurance maladie

(ONDAM) qui, lui, « na

progressé que de + 35 % ». Laugmentation de la cotisation moyenne

sexplique en partie par le vieillissement progressif de la population des

assurés soumis, pour la plupart, au renchérissement des cotisations avec lâge

qui fait des retraités les premières vaches à lait dun système handicapé par

une taxation insatiable injustifiée et des frais de gestion anormalement (ou

abusivement) élevés.

Le Rapport indique

que les hausses de la fiscalité sur les contrats intervenues de 2006 à 2017 ne

justifient « que moins du

tiers de la progression des cotisations », soit de + 15% du montant de

celles-ci, tout de même. En réalité, les taxes applicables aux complémentaires

santé sont passées de 1,75% des

cotisations en 2005 à 13,27%

depuis 2012 pour les contrats solidaires et responsables, à 6,27% pour les contrats agricoles

solidaires et responsables, et à 20,27%

pour les contrats, agricoles ou non, qui ne le sont pas. Ces taux sont ceux de

la « nouvelle » taxe de

solidarité additionnelle (TSA), produit de la fusion à compter du 1er

janvier 2016 de la précédente TSA, encore appelée « contribution

CMU », au taux de 6,27% avec la taxe spéciale sur les conventions dassurance

(TSCA) au taux variable selon les contrats. Il sagit dune taxe sur le chiffre

daffaires (cotisations et accessoires) et non dune TVA sur les activités des

OACS. A mes yeux, ses principales « justifications » réelles sont :

- de procurer de plus en plus dargent à lEtat pour limiter le déficit de la

Sécurité sociale ; - détendre la redistribution en contribuant au

financement de la « Complémentaire Santé Solidaire », qui regroupe

depuis novembre 2019 les dispositifs de la CMU-complémentaire (CMU-C) et de

laide à lacquisition dune complémentaire santé (ACS). Avec la TSA, une

partie des cotisations de la majorité des assurés sert à payer les

complémentaires dassurés aux revenus modestes.

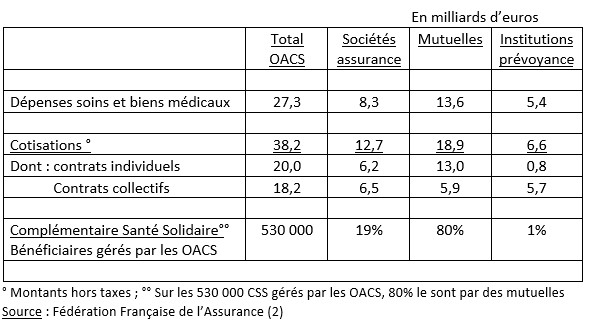

Quelques repères sur

le marché des complémentaires en 2018

Le tableau ci-dessous résume le partage du marché entre les sociétés

dassurance, les mutuelles et les institutions de prévoyance, ainsi que les

répartitions des cotisations entre les contrats individuels et les contrats

collectifs. Il indique aussi les montants des prestations des organismes

comptabilisées dans la CSBM, dont le montant total a été de 203,5% en 2018. Il

donne aussi le nombre, 530 000 environ, des Complémentaires Santé

Solidaires (CSS) gérées par les OACS, la grande majorité de ces CSS,

5,050 millions étant gérées par lAssurance maladie.

Malgré la

« concentration » de loffre, qui a vu le nombre dorganismes

dassurance complémentaire santé (OACS) se réduire de 1 702 en 2001 à 474 en

2017, le poids des charges de gestion ne sest pas allégé. Au contraire. Selon

la DREES du ministère de la Santé, les frais de gestion des complémentaires

santé ont augmenté de + 4,2% par an en moyenne entre 2008 et 2017 (3).

Daprès les comptes de la santé 2018 de la DREES, cumulés,

les frais de gestion des sinistres, les frais dacquisition et les frais dadministration

avec les autres charges techniques nettes représentent en moyenne 20% du montant des cotisations hors

taxes en 2018. Assez logiquement, ce poids moyen est plus faible, 18%,

sur les contrats collectifs que sur les contrats individuels, 22%. Il est le

plus élevé, 22%, en moyenne, sur les contrats des sociétés dassurances. Il est

de 20% sur ceux des mutuelles et de 16% sur ceux des institutions de prévoyance

(4).

Les frais de gestion et la taxation alourdissent

considérablement les cotisations des assurés et creusent lécart entre

celles-ci et les prestations quils reçoivent. Ainsi, en 2016, aux 35,9

Mds de cotisations HT se sont ajoutés 4,8

Mds de TSA, portant laddition des cotisations versées à 40,7 Mds . Les

prestations reçues ont été de 28,6 Mds , soit 70,3% des cotisations payées. 2 Mds de prestations sont aussi

venus « du régime général pour les personnes

à la CMU-C ayant choisi leur régime de base comme gestionnaire »

(1), et non une complémentaire santé.

Pour lensemble des OACS, les cotisations collectées

se sont montées à 37, 57 Mds HT en

2018 et les prestations, à 29,6 Mds

(4). Taxes comprises (calculées au même taux moyen de TSA quen 2016,

soit 13,4%), les cotisations atteignent 42,6

Mds

et les prestations représentent 69,5%

de cette somme.

Dans son plaidoyer

« Pour une complémentaire santé accessible à toutes et à tous, supprimons

les taxes sur les cotisations mutualistes » (5), Mutuelles de

France répond à la question « Comment

sont utilisées les cotisations ? ». En 2018 : - 19% vont aux

« services aux adhérents » ;

- 13,3% sont des taxes ; - 67,7%

sont consacrés aux prestations reversées aux adhérents.

Si cette proposition était suivie, pour les

sociétés dassurance et les institutions de prévoyance comme pour les

mutuelles, ce ne serait quun retour à une situation qui a prévalu jusquen

2005

et qui navait rien danormal.

Les contrats des personnes qui ne sassurent que

pour les gros risques (hospitalisation

) ne peuvent pas être

« solidaires et responsables » en raison dobligations comprenant

notamment la couverture dautres risques. Ils sont taxés à 20,27%. Compte tenu

des frais de gestion, le rapport prestations / cotisations est inférieur à 60%.

Lexécutif en remet une couche avec sa « taxe

covid » de 1,5 Mds

Tout à fait à lopposé, lexécutif a estimé quavec

la covid 19 et le confinement, la forte diminution de la consommation de soins

de villes (généralistes et spécialistes) ainsi que la prise en charge par

lEtat des tests de dépistage et des téléconsultations, les complémentaires

santé avaient réalisé plus de 2 Mds déconomies. Alors, oubliant que le

président Macron a promis de ne pas augmenter les impôts, il a décidé dimposer

à ces organismes [et à leurs assurés] une taxe supplémentaire de 2,6% du

montant des cotisations au titre de 2020 et de 1,3% au titre de 2021. Cette

« taxe covid » de 1,5

Mds sera recouvrée avec la TSA, quelle va majorer dautant.

La Mutualité Française a déclaré que le taux de

taxation montera ainsi à 16,5% et que ce nouveau prélèvement empêchera de « restituer aux adhérents les économies qui

devraient leur revenir » (6). Sur lesechos.fr, un article a

titré : Opinion /Taxer les complémentaires santé : une recette

du monde davant. Jean-Marie Spaeth, Pt honoraire de la CNAM, a précisé quaux 5,12 Mds de taxes payées par les complémentaires santé en 2019 vont

sajouter 1,5 Mds . Pour lui, « taxer

les mutuelles et les institutions de prévoyance revient à taxer la solidarité »

(7).

Avec cette nouvelle taxe, le rapport prestations

/ cotisations descendra en dessous

de 69%. Les premières victimes seront encore les personnes âgées et celles

aux revenus modestes, y compris une partie de celles qui bénéficient de la

Complémentaire Santé Solidaire. Braves gouvernants de notre « généreuse »

République !

Dans la jungle de la tarification

Inflation des tarifs en ordre dispersé

Sappuyant sur lanalyse de 498 contrats

individuels émanant de 86 organismes complémentaires recueillis auprès des

consommateurs, lUFC-Que choisir a publié un brulot en février 2020 sous le

titre de « Inflation des complémentaires

santé - Il est urgent que la résiliation à tout moment entre en vigueur ! »

(8). Elle y dénonce une inflation médiane de + 5% de 2019 à 2020, bien supérieure aux + 3% annoncés par

des professionnels. Elle observe une grande disparité des augmentations des

primes, linflation médiane constatée allant de + 2,7% chez la MACIF et + 3,2% à

la mutuelle générale jusquà + 10,7% chez APICIL et + 12% chez Swiss Life.

Les chiffres avancés par lUFC-Que choisir ont été

aussitôt contestés par les professionnels, et en particulier par le Directeur

général de la Fédération nationale de la mutualité française (FNMF). Il a critiqué

la faible dimension de léchantillon de 500 contrats, le jugeant dautant moins

représentatif que lenquête avait sollicité les témoignages des gens qui

avaient constaté des hausses

et « ce

sont surtout les adhérents les plus mécontents et qui sont concernés par les

plus grosses hausses qui ont répondu ». Il a indiqué quune étude de

la Fédération auprès de 13 millions dadhérents avait montré que « les cotisations 2020 ont augmenté de + 2,4%

au 1er janvier (2,2% pour les contrats individuels et + 2,9% pour

les contrats collectifs ». (9). Selon lui, « les cotisations vont continuer daugmenter à un rythme de 2 à 3% par an pour suivre les besoins

de santé dans une société qui vieillit ». De son côté, le président de

la Mutualité française avait estimé en novembre 2019 que les cotisations des

mutuelles augmenteraient « dans les

mêmes proportions que les années précédentes, cest-à-dire en moyenne de 3% par an ces dix dernières

années » (10). Le D.A. chargé de laction politique à lUFC a

expliqué que « Les complémentaires

santé communiquent à âge identique, comme si vous ne preniez pas de lâge dune

année à lautre ».

La différence dappréciation à la tête de la

Fédération sur lévolution des tarifs et la remarque précédente relative à

lâge montrent le besoin dun suivi « indépendant » des tarifs et dun

indice des prix des cotisations des complémentaires établi et géré par des

spécialistes, comme ceux de lINSEE ou de la DREES. Sinon, absence de repères,

épais brouillard pour les assurés et « approximations » discutables

continueront de régner.

UFC-Que choisir, qui le réclamait depuis des

années, a fini par obtenir gain de cause. La

possibilité de résilier à tout moment sa complémentaire santé (sans frais

supplémentaires) doit entrer en vigueur le

1er décembre.

Grande disparité des tarifs des complémentaires

Même entre des contrats de mutuelles pour seniors

présentant « un rapport

qualité/prix très intéressant », des différences non négligeables ont

été relevées en 2019 entre les 5 organismes classés en tête par meilleurtaux.com

(11) après une comparaison entre les formules proposées par plus de 40

mutuelles. Parmi les critères de qualité, les remboursements chambre

particulière, montures + 2 verres progressifs et prothèse dentaire ont été au

centre des comparaisons. Pour une personne, les tarifs annuels les plus

avantageux vont de 936 chez

Aesio et Selfassurance à 1 056

chez Alptis. Rien nest dit sur les plus coûteux.

En septembre 2017, MeilleureAssurance.com a réalisé

une enquête sur les tarifs proposés par les mutuelles santé en réponse à

814 572 demandes de tarifs sur lensemble des départements pour 4 profils

différents : un couple de 60 ans, un couple denviron 30 ans avec 2

enfants (de moins de 12 ans), un salarié de 25 ans et un travailleur libéral de

40 ans. Pour les jeunes seniors, les offres concernent des garanties

« renforcées ». Pour le salarié et le travailleur non salarié, ce

sont des garanties « classiques », comme, semble-t-il pour la famille

avec 2 enfants (12).

Les tarifs moyens observés sont des indicateurs intéressants

des coûts supportés par ces 4 catégories dassurés, ainsi que par les

différences relevées entre les départements. Mais sagissant de

tarifs moyens, ils traduisent mal les écarts maxima entre les tarifs les plus

chers et les moins coûteux. Ces résultats montrent que dune manière générale :

- les tarifs sont plus élevés dans les régions à forte concentration urbaine,

et en particulier en Ile-de-France et sur le pourtour oriental méditerranéen ;

- les plus faibles sont surtout relevés dans les régions du centre et de

louest nettement moins urbanisées. Daprès les auteurs, les causes des tarifs

plus élevés seraient des différences de

prix notables chez les médecins et les spécialistes, des dépassements

dhonoraires plus importants, des garanties plus complètes et des prix des

médicaments fixés librement par les pharmacies.

Pour le couple de

seniors de 60 ans, au niveau national, le coût moyen de la garantie

« renforcée » (en 2017) était de 218,78 par mois, soit 2 625 par an. Pour ceux résidant

dans les Hauts-de-Seine, le coût moyen annuel, le plus élevé, était de 2 990 .

Dans la Sarthe, le coût moyen, le plus faible (hors Alsace Moselle), était de 2 510 .

Pour le jeune salarié

de 25 ans, les coûts

moyens annuels étaient de 316 au

niveau national, 362 dans les Hauts de

Seine et 309

dans la Sarthe.

Pour le travailleur

non salarié quadragénaire, les coûts moyens annuels étaient de 420 au niveau national, 470 dans le Val-de-Marne et 400 dans la Sarthe.

Pour la jeune famille avec 2 enfants, les coûts moyens

annuels étaient de 1 100 au

niveau national, 1 230 dans les Hauts-de-Seine et 1 070 en Charente.

|

|

|

Il est vraisemblable

quentre 2017 et 2020, nombre des coûts ci-dessus ont été majorés de

lordre de + 10%.

On doit aussi noter

que si des études comparatives de ce type sont faites sur les offres des

mutuelles, il est (très) difficile den trouver portant sur celles des

institutions de prévoyance et les sociétés dassurance. Discrétion

oblige ?

Les seniors, vaches à lait du système ?

Les tarifs de presque

tous les contrats individuels proposés par les complémentaires augmentent

notablement avec lâge des assurés. En 2016, la DREES avait observé quen

2012 (13) : - le tarif moyen pour les personnes de 75 ans était

2,9 fois supérieur à celui des personnes de 20 ans, et quentre 60 ans et 75

ans, le tarif était relevé de + 30% ; - de 75 ans à 85 ans, les

majorations étaient plus fortes chez les sociétés dassurances que chez les

mutuelles.

Une autre comparaison sur le site cooper.fr (14) des

prix moyens mensuels pratiqués en 2020 par les mutuelles

montre à la fois le large éventail des

prix selon les risques assurés et les grandes

différences entre les tarifs appliqués aux travailleurs et aux retraités.

. Pour un salarié,

le prix moyen est de 22 pour un contrat dentrée de gamme, de 38 pour un

contrat moyenne gamme, et 62 pour un contrat haut de gamme ;

. Pour un

travailleur non salarié (TNS), ces prix sont respectivement de 34 , 47

et 71 ;

. Pour un sénior, ces prix mensuels sont de 67 , 83 et 110 . Ainsi pour un contrat de moyenne gamme, un

senior paie en moyenne près de 1 000 par an, et un couple de seniors, 2 000 . A 2 640 par an en moyenne, les contrats haut de gamme

sont inaccessibles pour nombre de séniors.

En moyenne, les

séniors paient 2,7 fois plus que les

salariés pour les contrats bas de gamme, 2,2

fois plus pour les contrats moyenne gamme et 1,8 fois plus pour les contrats haut de gamme. Les salariés

bénéficient de la couverture de contrats collectifs négociés par les

employeurs, ce qui explique une partie (mineure) de la différence

Bien sur, les séniors ont plus souvent recours aux

soins que les personnes plus jeunes, mais une grande part des frais

dhospitalisation, les plus coûteux, est prise en charge par la Sécurité

sociale, dune part, et lorsque les seniors sont atteints daffections de

longue durée (ALD), plus souvent que les autres personnes, les frais

occasionnés par leurs soins sont pris en charge aussi par la Sécu, dautre

part. Dans les deux cas, les frais à couvrir par leurs complémentaires sont

allégés. Ces observations poussent à se demander si les seniors ne sont pas

« surfacturés » par les complémentaires. Au profit dautres

assurés ? Cette question mérite aussi dêtre éclaircie.

Redistribution et impacts sur

les niveaux de vie des ménages

Lépais dossier du

ministère des Solidarités et de la Santé intitulé « La complémentaire

santé : acteurs, bénéficiaires, garanties - édition 2019 » (15) recèle de rares renseignements. Dans sa fiche 05 -

« Les effets redistributifs des

assurances maladie obligatoire et complémentaire », figurent des

données sur les montants des cotisations réglées par les assurés et les

remboursements quils ont reçus, et ceci par déciles de niveau de vie des

ménages. Hélas et malheureusement, ces infos (de source DREES, INES-OMAR)

portent sur lannée 2012

et

je nen ai pas trouvé déquivalentes plus récentes. Elles montrent notamment

que :

. Pour les 10% des ménages aux niveaux de vie (NDV) les plus faibles (1er décile,

D1) les montants moyens annuels des cotisations, 496 , et des remboursements,

344 , sont nettement inférieurs à ceux des ménages aux revenus plus élevés. Ce

nest pas étonnant, car, dun côté, davantage de ménages de D1 bénéficient

de la CMU-C ou de lACS, et de lautre, leurs possibilités de dépenser pour se

soigner sont moindres et les contrats quils souscrivent sont plus bas-de-gamme.

Ces 496 représentent cependant 6,2%

du niveau de vie moyen de D1 calculé par

lInsee (16).

. Au dessus du décile D1, les montants des cotisations

annuelles croissent avec les revenus des ménages, mais moins que ceux-ci. Ils

sont de 947 en moyenne pour les ménages de D2, soit de 7,8% de leur NDV. Ils montent à 1 161 et 1 186 (6,2%

et 5 ,7% du NDV) pour ceux des

déciles médians D5 et D6, et atteignent 1 326 (2,27% du NDV) pour les 10% des ménages aux NDV supérieurs. Ces

chiffres montrent (à ceux qui pourraient en douter) que les efforts financiers (et les privations)

pour se payer la complémentaire sont nettement plus importants pour les ménages

aux faibles revenus. Cela signifie aussi que la forte taxation des complémentaires frappe le plus durement les

ménages aux faibles niveaux de vie. Quel progrès social ! Ou politique

de gribouille ?

. Au dessus du décile D1, les remboursements

moyens annuels augmentent de 619 pour les ménages de D2 à + ou - 750 pour

ceux des déciles D4, D5 et D6 puis montent à + ou - 850 pour ceux des quatre

déciles supérieurs

montrant peut-être des paliers dans la montée en gamme des

souscriptions des contrats. Les rapports remboursements / cotisations varient dans

une fourchette de 63% à 69%.

. Le tableau 1 du dossier du ministère des

Solidarités et de la Santé (13) indique quen

2016 : 33% des contrats

individuels sont de classe 1, 56%, soit plus de la moitié, sont de classe 2, et

seulement 11% sont de classe 3. Vu les tarifs pratiqués, cette rareté relative

des contrats haut-de-gamme ne surprend pas.

Paul KLOBOUKOFF Académie du Gaullisme

Le 1er novembre 2020

Sources et références

(1) Rapport fait au nom de la commission des Affaires sociales sur la

proposition de loi relative au droit de résiliation sans frais des contrats de

complémentaire santé Rapport N° 1772 du 28 mars 2019

(2) LAssurance française Données

clés 2019

ffa-assurances.fr/etudes-et-chiffres-cles/assurances-de-personnes-données-par-année le 12/10/2020

(3) La vérité sur les dérapages des frais de gestion des complémentaires

santé.

Challenges.fr/entreprise/la-verite

.

Le 18/08/2019

(4) Rapport 2019 La situation

financière des organismes complémentaires assurant une couverture santé drees.solidarites-sante.gouv.fr/LMG/pdf/rapport_Uc_2019

(5) Pour une complémentaire santé accessible

mutuelles-de-France.fr/articles_detail/TVRVMw/27

(6) Le gouvernement a fixé le taux de la « taxe covid » sur

les complémentaires santé capital.fr/votre-argent/ le-gouvernement

le 01/10/2020

(7) Opinion I Taxer les complémentaires santé : une recette du

monde davant

lesechos.fr/idees-debats/cercle/opinion-taxer

le 23/09/2020

(8) Inflation des complémentaires santé - Il est urgent que la

résiliation à tout moment

quechoisir.org/action-ufc-que-choisir-inflation-des

le 12/02/2020

(9) Complémentaires santé : des hausses de tarifs dues à une

population vieillissante

ladepeche.fr/2020/02/12/complementaires

(10) Les tarifs des complémentaires santé ont connu une hausse

« massive » en 2020, selon lUFC-Que choisir lemonde.fr/societe/article/2020/02/12/les-ta

(11) Mutuelle santé pour Seniors : le classement des meilleurs

rapports qualité/prix

apps.meilleurtaux.com/mutuelle-sante/mutuelle-sante-

le 31/07/2019

(12) Enquête : les tarifs moyens des mutuelles santé par

département lecomparateurassurance.com/15-prix-tarifs/109296

(13) Tableau 1. Typologie des contrats individuels selon les modes de

tarification en 2016

(14) Quel est le meilleur tarif dune mutuelle ? (mise à jour

2020) ccver.fr/mutuelle/tarif le 19/10/2020

(15) La complémentaire santé : acteurs, bénéficiaires, garanties - édition

2019 ministère des solidarités et de

la santé le 03/04/2019

(16) Insee Résultats : Revenus, niveaux de vie et pauvreté en 2012

© 01.11.2020 |